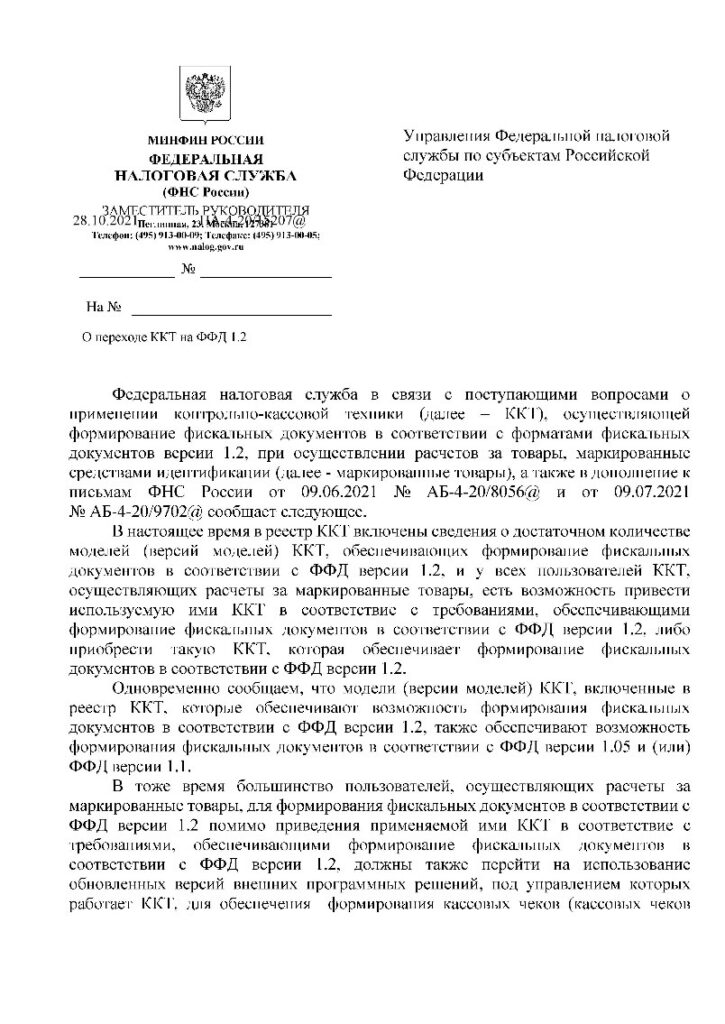

Федеральная налоговая служба в дополнение к письму ФНС России от 09.07.2021 № АБ-4-20/9702@ направляет согласно полученной от изготовителей ККТ информации уточненные списки моделей ККТ, по которым ведется разработка ККТ с поддержкой формирования фискальных документов в соответствии с форматами фискальных документов версии 1.2 (далее — ФФД 1.2) и моделей ККТ, по которым не планируется поддержка формирования фискальных документов в соответствии с ФФД 1.2 либо по которым изготовители ККТ не определились с разработкой ККТ с поддержкой формирования фискальных документов в соответствии с ФФД 1.2.

Доведите настоящее письмо до нижестоящих налоговых органов.

Список моделей ККТ с планируемой поддержкой ФФД 1.2:

http://www.consultant.ru/document/cons_doc_LAW_400036/54f3cca712e88721a2a0c07061acd998c6801461/

Список моделей ККТ без планируемой поддержки ФФД 1.2:

http://www.consultant.ru/document/cons_doc_LAW_400036/b138e6631fa8c99a4dc5c6f12fe23988eba50b45/

Хорошая законодательная новость, господа предприниматели!

С 1 января 2019 года зарегистрировать ИП или ООО в налоговой можно бесплатно!

Федеральный закон «О внесении изменения в статью 333.35 части второй Налогового кодекса РФ» от 29.07.2018 № 234-ФЗ

ЧТО можно не платить?

Закон освободил предпринимателей от уплаты госпошлин сразу в нескольких случаях:

при регистрации ООО. Сейчас госпошлина стоит 4000 рублей.

при регистрации ИП. Сейчас госпошлина стоит 800 рублей.

при внесении изменений в устав ООО. Сейчас госпошлина стоит 800 рублей.

при ликвидации ООО. Сейчас госпошлина стоит 800 рублей.

при прекращении деятельности в качестве ИП. Сейчас госпошлина стоит 160 рублей.

КОМУ можно не платить?

Льготы по освобождению от уплаты вышеназванных госпошлин предоставляются всем предпринимателям, которые подают регистрационные документы в налоговую в электронной форме — через nalog.ru или gosuslugi.ru.

То есть, если предприниматель с 01 января 2019 года обращается в налоговую лично с пакетом подготовленных бумажных документов, то все госпошлины и обязанность их уплаты сохраняется. И только в случае электронной подачи госпошлину платить не нужно.

Здесь важно сказать, что для подачи электронных документов понадобится ЭЦП (электронная цифровая подпись).

Источник:

https://www.nalog.ru/rn32/news/tax_doc_news/7757145/

Федеральная налоговая службы не будет инициировать наказание для торговых точек, не успевших обновить программное обеспечение своих касс в связи повышением с 1 января ставки НДС с 18% до 20%.

Как следует из выпущенного службой письма, в течение первого квартала 2019 года инспекторы «закроют глаза» на то, что не успевшие обновиться предприниматели будут пробивать чеки покупателям с НДС в размере 18%, продавая при этом товар и отражая операции в отчетности уже по ставке 20%.

Напомним, что, в соответствии с принятым в июле этого года законом, ставка НДС с 1 января 2019 года повышается с 18% до 20%.

Соответственно, начиная с этого дня все кассовые аппараты в стране должны пробивать в чеке новую ставку. Для этого требуется обновление, за которое во многих случаях производители касс запросили отдельную плату.

Как сообщили “Ъ” в «Опоре России», в среднем такая прошивка для торговцев без договоров на абонентское обслуживание ККТ обходится в 1 тыс. руб. Использование техники, не соответствующей требованиям, наказывается предупреждением или административным штрафом в размере до 10 тыс. руб.

Учитывая ситуацию, в ФНС пошли навстречу предпринимателям, согласившись не обращать внимания на то, что не успевшие обновить кассы в течение первого квартала 2019 года будут пробивать чеки со старой ставкой НДС, продавая при этом товары с новой ставкой налога.

«По бухгалтерии компании будут все проводить уже со ставкой 20%. А в чеке покупатель увидит ту же сумму, что и на ценнике»,— пояснили “Ъ” в компании—производителе касс АТОЛ.

Теперь предприниматели надеются, что отсрочка сделает переход на обновленные кассы более спокойным и, возможно, менее дорогим. Кроме прояснения ситуации с пробитием чека, письмо ФНС ответило на три возникших у бизнеса вопроса о переходном периоде повышения НДС.

«Это оформление чека возврата купленного до Нового года товара, формирование чека коррекции по операциям 2018 года или зачета полученных тогда авансов,— комментирует директор по развитию бизнеса фискальных решений АТОЛ Юлия Русинова.

— Эти операции можно будет отражать со ставкой НДС как 20%, так и при наличии технической возможности 18%.

Учитывая, что, в соответствии с письмом ФНС от 23 октября, бухгалтерия должна будет отображать при возвратах НДС 18%, мы считаем правильным минимизировать расхождения между учетными системами и кассой».

Заместитель исполнительного директора «Опоры России» Иван Ефременков отмечает, что не все компании заключили договор на обслуживание, который предполагает автоматическое обновление системы.

«Мы получаем сигналы, что у предпринимателей не получается самостоятельно обновить прошивку»,— сказал он. В целом, по его словам, такая ситуация вынуждает их начинать платить за абонентское обслуживание касс.

Иван Ефременков уточняет, что НДС надо выделять тем, кто его платит,— 90% малого бизнеса налог не уплачивают.

Руководитель департамента налогового и юридического консультирования КПМГ в России и СНГ Михаил Орлов считает, что необходимость обновления предпринимателями кассовых аппаратов — «неприятная, но не самая большая проблема, с которой сталкивается бизнес».

Такие расходы, по его словам, бизнесу по силам. «Гораздо большей проблемой выглядит перенастройка учетных систем в связи изменением налогового законодательства, которое часто и очень интенсивно меняется. В целом главная проблема — непредсказуемость налогового законодательства»,— отмечает эксперт(Коммерсантъ).

Если ты ИП, то должен каждый год платить фиксированные страховые взносы за себя. В 2018 году это 32 385 руб. И плюс 1% с доходов свыше 300 тысяч.

Если ты применяешь УСН 6%, то эти взносы можешь вычитать из налога. Соответственно, ты платишь меньше налога или не платишь совсем, если налог окажется меньше, чем взносы.

Основное правило: ты можешь уменьшить налог только за тот период, в котором заплатил взносы. Не платил взносы в каком-то периоде – налог за этот период уменьшить не можешь.

Например, ты заработал за год 1 000 000 рублей. Твой налог – 60 тысяч рублей.

В течение 2018 года ты заплатил страховые взносы 32 385 рублей. Их ты вычитаешь из налога, и бюджету остаешься должен только 27 615 рублей. А если бы ты заработал 500 тысяч, то налог был бы 30 тысяч – это меньше взносов, значит ты вообще налог платить не должен.

Это если у тебя нет наемных работников. Если ты работодатель, то уменьшить налог можно только до 50%.

С суммы, превышающей 300 тысяч нужно будет еще заплатить 1%, в нашем примере это 7 тысяч. Их тоже можно вычесть из налога. Тут все зависит от того, когда ты эти 7 тысяч заплатил. Если в 2018 году, то уменьшишь налог 2018 года. Если в 2019 году (доп.взносы можно платить до 1 июля следующего года), то уменьшишь уже налог 2019 года.

Я взял пример в масштабах года. Но ведь УСН надо платить не раз в год, а четыре раза, потому что есть еще авансовые платежи. Поэтому, плати взносы поквартально равными частями и каждый раз вычитай их из авансового платежа. Так ты будешь равномерно уменьшать налоговую нагрузку. А если у тебя небольшие доходы (меньше 600 тысяч в год), то ты вообще не будешь платить налог.

Если ты оставишь уплату взноса на конец года, то в течение года будешь платить авансы полностью, не уменьшая их, а уменьшить сможешь только налог по итогам года. Тогда у тебя может образоваться переплата. Ее можно будет вернуть, только зачем создавать себе лишние хлопоты, лучше плати частями в течение года и сразу уменьшай свой налог.

Все расчеты, которые я описал, по окончании года нужно отразить в декларации по УСН.

Кстати, таким же образом можно уменьшать не только налог на УСН, но и на ЕНВД. Принцип тот же. Но если на УСН желательно платить взносы поквартально, то на ЕНВД — обязательно, потому что право уменьшать налог на другие кварталы не переносится. Допустим, твой квартальный налог 10 тысяч рублей, а взносов ты заплатил 15 тысяч. Лишние 5 тысяч взносов просто сгорят, на них ты уже налог следующих кварталов не уменьшишь.

Это все несложно, нужно только один раз вникнуть. Знай свои права и не плати государству лишнего.

Поменять «электронные» на «безналичные» в чеках разрешили до 1 июля 2019 года

Об этом говорится в письме ведомства ЕД-4-20/24850@ от 20.12.2018:

МИНФИН РОССИИ

Федеральная НАЛОГОВАЯ СЛУЖБА

(ФНС России) Управления Федеральной налоговой

ЗАМЕСТИТЕЛЬ РУКОВОДИТЕЛЯ службы по субъектам Российской

Неглинная, 23, Москва, 127381 Федерации

Телефон: (495) 913-00-09; Телефакс: (495) 913-00-05;

www.nalog.ru

20.12.2018 № ЕД-4-20/24850@

На № ______________________

Об изменениях форматов фискальных

документов в части указания формы

расчетов

Федеральная налоговая служба в связи с поступающими вопросами о правилах указания в кассовых чеках и бланках строгой отчетности реквизита «форма расчетов» и в целях методологического обеспечения работы налоговых органов в части осуществления контроля за соблюдением требований к контрольно-кассовой технике (далее – ККТ) сообщает следующее.